W dniu 25 listopada 2021 r. opublikowano ustawę o gwarantowanym kredycie mieszkaniowym, która określa m.in:

- Zasady i warunki udzielania gwarantowanego kredytu mieszkaniowego,

- Zasady i warunku udzielania gwarancji przez BKG spłaty części gwarantowanego kredytu mieszkaniowego („spłaty wkładu własnego”)

- Zasady i warunki dokonywania przez BGK spłaty rodzinnej

Ustawa ta jest jednym z aktów prawnych, które wprowadzać mają rządowy program „Polski Ład”. Założeniem jej jest poprawienie warunków mieszkaniowych obywateli poprzez dostarczenie rozwiązań umożliwiających zaciągnięcie kredytu hipotecznego bez wymaganego dotychczas wkładu własnego oraz powstrzymanie negatywnych tendencji demograficznych poprzez wprowadzenie nowych świadczeń dla rodzin wielodzietnych..

I. Gwarantowany Kredyt Mieszkaniowy

Gwarantowany kredyt mieszkaniowy to kredyt hipoteczny udzielany przez banki upoważnione przez BGK.

Dla kogo?

Kredyt ten będzie udzielany kredytobiorcom prowadzącym gospodarstwo domowe na terytorium Rzeczypospolitej Polski lub poza (gdy drugi współ-kredytobiorca prowadzi gospodarstwo domowe na terytorium Polski), czyli tym, którzy razem lub samodzielnie, wychowują co najmniej jedno wspólne dziecko pozostające pod ich władzą rodzicielską lub opieką.

Kredyt ten może zostać udzielony jeżeli osoby wchodzące w skład gospodarstwa domowego kredytobiorcy:

- Nie posiadają prawa własności lokalu mieszkalnego albo domu jednorodzinnego oraz w okresie 5 lat poprzedzających złożenie wniosku nie darowały tego prawa własności osobom spokrewnionym (I i II grupa podatkowa),

- Nie posiadają spółdzielczego prawa dotyczącego lokalu mieszkalnego lub domu jednorodzinnego

- Nie udzielono im innego gwarantowanego kredytu mieszkaniowego

Kredyt ten może być również udzielony jeżeli osoby wchodzące w skład gospodarstwa domowego kredytobiorcy posiadają nie więcej niż 1 lokal mieszkalny lub dom jednorodzinny:

- o powierzchni użytkowej nie przekraczającej 50 m2 i 2 dzieci,

- o powierzchni użytkowej nie przekraczającej 75 m2 i 3 dzieci

- o powierzchni użytkowej nie przekraczającej 90 m2 i 4 dzieci

- niezależnie od powierzchni użytkowej gdy jest 5 dzieci.

Dodatkowe Warunki udzielenia kredytu

Gwarantowany kredyt mieszkaniowy udzielany jest bez wymagań w zakresie minimalnego wkładu własnego, w walucie polskiej i na okres co najmniej 15 lat.

Gwarantowany kredyt mieszkaniowy może zostać udzielony w celu pokrycia części lub całości wydatków:

- związanych z budową domu jednorodzinnego, remontem, wykończeniem oraz nabyciem prawa własności nieruchomości w celu budowy na niej domu,

- związanych z nabyciem prawa własności lokalu mieszkalnego albo domu jednorodzinnego i jego wykończeniem

- stanowiących wkład budowlany

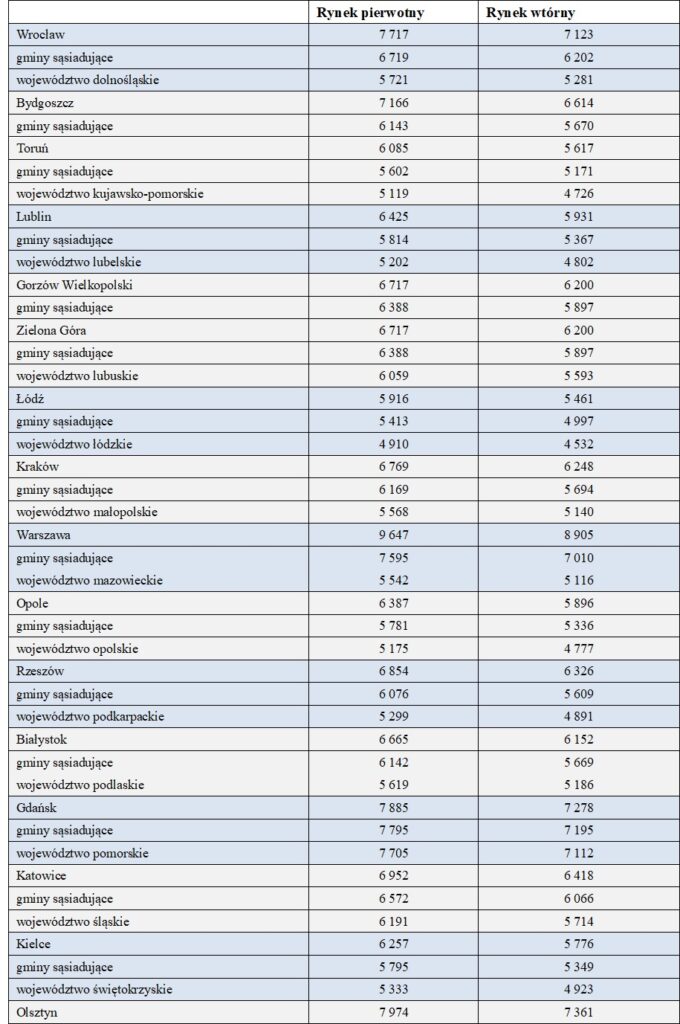

których wartość nie będzie przekraczać ustalonych ustawą współczynników. Kluczowa dla możliwości skorzystania z gwarantowanego kredytu mieszkaniowego będzie cena za metr kwadratowy lokalu. Ta, która zakwalifikuje do udziału w programie, zostanie ustalona w oparciu o przygotowany przez rząd „średni wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych„. Stawki za metr będą inne dla miast wojewódzkich i dla gmin sąsiadujących oraz dla rynku pierwotnego i wtórnego. W uzasadnieniu projektu ustawy znaleźć można szczegółowe zestawienie limitów ceny lokalu mieszkalnego, w przeliczeniu na 1 m2 powierzchni użytkowej, których zakup będzie mógł zostać dokonany z wykorzystaniem gwarantowanego kredytu mieszkaniowego i tak:

Ustawa upoważnia Radę Ministrów do obniżenia, w drodze rozporządzenia wysokości, współczynników mających wpływ na ustawowe limity cenowe.

II. Jak zawnioskować o gwarantowany kredyt mieszkaniowy ?

Aby dostać gwarantowany kredyt mieszkaniowy koniecznym będzie złożenie wniosku o jego udzielenie wraz ze stosownymi oświadczeniami potwierdzającymi fakt spełnienia przez kredytobiorcę warunków określonych w ustawie. Oświadczenia te składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Wnioski będą kierowane do banków, które podpisały z BGK umowy uprawniające do udzielania gwarantowanych kredytów mieszkaniowych. BGK będzie prowadzić na swojej stronie internetowej wykaz banków kredytujących.

Co do samej treści zawieranej umowy gwarantowanego kredytu mieszkaniowego i procedury jego udzielania to będą one ustalane indywidualnie przez bank kredytujący w granicach wyznaczonych przez przepisy powszechnie obowiązujące i umowę zawartą przez bank kredytujący z BGK.

III. Gwarancja spłaty wkładu własnego

Wnioskując o udzielenie gwarantowanego kredytu mieszkaniowego kredytobiorca musi złożyć zlecenie objęcia gwarancją części gwarantowanego kredytu mieszkaniowego, z uwzględnieniem posiadanego przez kredytobiorcę wkładu własnego.

Ocena zdolności kredytowej i analiza ryzyka wynikającego z zawarcia gwarantowanego kredytu mieszkaniowego będzie obowiązkiem banku kredytującego. BGK nie będzie miał zdolności decyzyjnej co do objęcia gwarancją części kredytu.

Udzielona gwarancja jest zobowiązaniem BGK do uregulowania na rzecz banku kredytującego kwoty gwarancji (wkładu własnego) w razie wystąpienia określonych okoliczności, w szczególności w razie wypowiedzenia umowy gwarantowanego kredytu mieszkaniowego. Kredytobiorcy nie otrzymają bezpośrednio żadnego świadczenia z tego tytułu od BGK.

Wysokość gwarancji

Wysokość objętej gwarancją części kredytu określa umowa kredytu.

Wysokość gwarancji nie może być niższa niż 10 % kwoty kredytu.

Wysokość gwarancji oraz wkładu własnego kredytobiorcy nie może być wyższa 20 % kwoty kredytu przy czym maksymalna wysokość samej gwarancji to 100.000,00 zł.

Prowizja dla BGK

Z tytułu udzielenia gwarancji BGK pobiera od kredytobiorcy jednorazową opłatę prowizyjną w wysokości 1,0% objętej tą gwarancją części gwarantowanego kredytu mieszkaniowego. Wniesienie opłaty prowizyjnej jest warunkiem udzielenia gwarantowanego kredytu mieszkaniowego.

Istotne zagadnienia związane z gwarantowanym kredytem mieszkaniowym

Ustawodawca przyjął, iż dokonywane przez kredytobiorcę spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego zalicza się w pierwszej kolejności na poczet spłaty części tego kredytu objętej gwarancją. Spłaty pomniejszają wysokość części objętej gwarancją. Z dniem spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego w wysokości objętej gwarancją, gwarancja wygasa. Przyjęta alokacja wpłat ma zapewnić pierwszeństwo w rozliczaniu wierzytelności należnych BGK.

Do czasu wygaśnięcia gwarancji lokal mieszkalny lub dom jednorodzinny, którego własność nabyto (wybudowano) z wykorzystaniem z gwarantowanego kredytu mieszkaniowego, nie może być wykorzystywany do prowadzenia działalności gospodarczej.

W zakresie nieuregulowanym w ustawie do gwarancji stosuje się przepisy ustawy z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne (Dz.U. z 2021 r. poz. 442, 1535 i 2133) o gwarancjach udzielanych przez BGK w ramach rządowych programów poręczeniowo-gwarancyjnych skutkiem czego do czynności związanych z udzieleniem gwarancji nie stosuje się ustawy o prawach konsumenta oraz przepisów kodeksu cywilnego dotyczących klauzul niedozwolonych.

W razie niewywiązania się przez kredytobiorcę z warunków zawartej umowy gwarantowanego kredytu mieszkaniowego BGK wypłaci kwotę gwarancji bankowi kredytującemu i jednocześnie stanie się wierzycielem kredytobiorcy do wysokości spłaconej gwarancji. W dotychczasowej praktyce w takich sytuacjach BGK powierzał dochodzenie roszczeń bankowi kredytującemu, który może samodzielnie lub przy udziale podwykonawców dochodzić wierzytelności od kredytobiorcy. Roszczenia BGK związane z gwarancją przedawniają się z upływem 6 lat od dnia wypłacenia gwarancji.

IV. Spłata rodzinna („dziecinna”)

Kredytobiorca, który otrzymał gwarantowany kredyt mieszkaniowy, może wystąpić do BGK o dokonanie spłaty rodzinnej jeżeli spełni następujące warunki:

- osoby wchodzące w skład gospodarstwa domowego kredytobiorcy nie posiadają prawa własności lokalu mieszkalnego albo domu jednorodzinnego innego niż nabyty albo wybudowany z wykorzystaniem środków z gwarantowanego kredytu mieszkaniowego,

- osobom wchodzącym w skład gospodarstwa domowego kredytobiorcy nie przysługuje spółdzielcze prawo dotyczące lokalu mieszkalnego albo domu jednorodzinnego,

- powiększenie gospodarstwa domowego kredytobiorcy o drugie albo kolejne dziecko nastąpiło w okresie spłaty gwarantowanego kredytu mieszkaniowego,

- kredytobiorca prowadzi gospodarstwo domowe na terytorium Rzeczypospolitej Polskiej;

- umowa gwarantowanego kredytu mieszkaniowego nie została wypowiedziana.

W przypadku osób, które otrzymały gwarantowany kredyt mieszkaniowy posiadając nie więcej niż 1 lokal mieszkalny lub dom jednorodzinny o powierzchni użytkowej niewystarczającej dla wskazanej przez ustawę liczby dzieci spłata rodzinna jest dokonywana gdy gospodarstwo domowe powiększyło się o drugie albo kolejne dziecko oraz pod warunkiem uprzedniego wygaśnięcia gwarancji udzielonej na poczet spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego w wysokości objętej gwarancją, czyli inaczej mówiąc gdy kredytobiorcy spłacili wkład własny gwarantowany przez BFG.

W rozumieniu ustawy przez „urodzenie” dziecka lub powiększenie gospodarstwa domowego o kolejne dziecko rozumieć należy również przysposobienie dziecka.

Wysokość spłaty rodzinnej

Spłata rodzinna jest dokonywana w wysokości :

- 20 000 zł. – w przypadku powiększenia gospodarstwa domowego kredytobiorcy o drugie dziecko,

- 60 000 zł. – w przypadku powiększenia gospodarstwa domowego kredytobiorcy o trzecie albo kolejne dziecko

Wysokość spłaty rodzinnej nie może przekraczać kwoty pozostałej do spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego (ustalonej na dzień powiększenia gospodarstwa domowego).

Tryb dokonywania spłaty rodzinnej

Spłata rodzinna jest dokonywana na zlecenie kredytobiorcy złożone do BGK za pośrednictwem banku, który udzielił gwarantowanego kredytu mieszkaniowego. Zlecenie musi być złożone w terminie maksymalnie 1 roku od dnia powiększenia gospodarstwa domowego.

Do zlecenia należy dołączyć:

- oświadczenie o powiększeniu gospodarstwa domowego i prowadzeniu go na terytorium Rzeczypospolitej Polskiej,

- odpis aktu urodzenia albo dokumentu potwierdzającego przysposobienie dziecka, w związku z którym nastąpiło powiększenie gospodarstwa domowego;

- oświadczenie o spełnianiu warunków do otrzymania spłaty rodzinnej

W przypadku przekroczenia terminu lub stwierdzenia niekompletności dokumentów bank kredytujący odmawia przekazania BGK zlecenia spłaty rodzinnej, informując o tym kredytobiorcę. Zlecenia złożone w danym kwartale bank kredytujący przekazuje BGK w terminie do ostatniego dnia miesiąca następującego po tym kwartale wraz z informacją o łącznej liczbie tych zleceń i łącznej kwocie objętych tymi zleceniami spłat rodzinnych. BGK dokonuje spłaty rodzinnej w terminie 30 dni od dnia otrzymania od banku kredytującego zlecenia.

W konsekwencji od dnia powiększenia gospodarstwa rodzinnego do wypłaty środków może minąć nawet 17 miesięcy. W tak długim okresie czasu może dojść do sytuacji, iż nie tylko część kapitałowa ale całość kredytu zostanie spłacona, co może budzić liczne komplikacje związane z koniecznością rozliczenia wypłaconych środków.

Spłata rodzinna będzie dokonywana przez BGK jednorazowo na rachunek umowy kredytowej.

Obowiązek zwrotu spłaty rodzinnej

Spłata rodzinna podlega zwrotowi do Rządowego funduszu mieszkaniowego w pełnej kwocie jeżeli kredytobiorca został prawomocnie skazany za przestępstwo określone w art. 297 § 1 lub 2 ustawy z dnia 6 czerwca 1997 r. – Kodeks karny (Dz.U. z 2020 r. poz. 1444 i 1517 oraz z 2021 r. poz. 1023 i 2054) popełnione w związku z:

- udzieleniem gwarantowanego kredytu mieszkaniowego, w ramach którego dokonano na rzecz kredytobiorcy spłaty rodzinnej lub w związku z

- dokonaniem na rzecz kredytobiorcy spłaty rodzinnej

Spłata rodzinna podlega zwrotowi do Rządowego funduszu mieszkaniowego w proporcji określonej w ustawie o gwarantowanym kredycie mieszkaniowym jeżeli w okresie 5 lat od dnia dokonania spłaty rodzinnej kredytobiorca:

- dokonał zbycia prawa własności lokalu mieszkalnego albo domu jednorodzinnego nabytego albo wybudowanego z wykorzystaniem środków z gwarantowanego kredytu mieszkaniowego,

- wynajął lokal mieszkalny albo dom jednorodzinny nabyty lub wybudowany z wykorzystaniem środków z gwarantowanego kredytu mieszkaniowego lub jego część innej osobie lub użyczył ten lokal albo dom innej osobie,

- dokonał zmiany sposobu użytkowania lokalu mieszkalnego albo domu jednorodzinnego, nabytego albo wybudowanego z wykorzystaniem środków z gwarantowanego kredytu mieszkaniowego, lub jego części w sposób uniemożliwiający zaspokajanie potrzeb mieszkaniowych

Ustawa nakłada na kredytobiorcę obowiązek samodenuncjacji w terminie 30 dni od dnia wystąpienia zdarzenia skutkującego obowiązkiem zwrotu spłaty rodzinnej poprzez przekazanie na piśmie stosownych informacji bankowi kredytującemu. Zwrot dokonuje się za pośrednictwem banku kredytującego poprzez rachunek wskazany w tym celu w umowie kredytu w terminie 45 dni od dnia uprawomocnienia się wyroku skazującego lub 60 dni od dnia wystąpienia zdarzenia uzasadniającego proporcjonalny zwrot spłaty rodzinnej.

V. Wnioski

W przekazie medialnym gwarantowany kredyt mieszkaniowy jest dedykowany tym osobom, które posiadają zdolność kredytową i stać je na spłatę kredytu hipotecznego ale nie mają oszczędności na tzw. wkład własny. Przyjęta ustawa ma usunąć te ograniczenia. Z punktu widzenia przeciętnego obywatela może wydawać się więc niezwykle korzystna. W rzeczywistości jednak korzyści te są tylko pozorne.

Abstracyjnym wydaje się założenie, iż kredytobiorca, który nie był w stanie odłożyć wystarczających środków na pokrycie kosztów wkładu własnego będzie obecnie posiadał wystarczającą zdolność kredytową by spłacać kredyt mieszkaniowy, na który go dotychczas nie było stać, dodatkowo posiadając gromadkę dzieci, których koszty utrzymania w co najmniej 18-letniej perspektywie czasowej są nieporównywalnie większe niż spłaty rodzinne obiecywane ustawą. Dla wielu gospodarstw domowych oznaczać to będzie powstanie gigantycznej dziury w budżecie domowym, którą załatać będzie można jedynie korzystając ze świadczeń oferowanych przez Państwo (świadczenie 500+ i podobne).

Zaznaczyć należy, iż gwarancja udzielana przez BGK nie będzie równoznaczna z przekazaniem kredytobiorcy jakiejkolwiek kwoty. Kredytobiorca, który dotychczas mając 10 % wkładu własnego potrzebował kredytu pokrywającego pozostałe 90 % kosztów zakupu nieruchomości zawierając umowę gwarantowanego kredytu mieszkaniowego będzie miał teraz do spłacenia 100 % kosztów zakupu nieruchomości. Gwarantowany kredyt mieszkaniowy będzie więc opiewał na wyższą kwotę. Stanie się tak nie tylko ze względu na brak wkładu własnego, który dotychczas pomniejszał wysokość kredytu, lecz również ze względu na fakt, iż wzrośnie popyt na zakup mieszkań. Podaż na rynku nieruchomości może nie podołać rosnącemu popytowi skutkiem czego ceny mieszkań wzrosną. Skutkiem udzielenia kredytu w wyższej kwocie będzie również wydłużony okres kredytowania, który dostosować trzeba będzie do konieczności uregulowania dodatkowych rat.

Gwarantowany kredyt mieszkaniowy będzie niewątpliwie droższy gdyż jego założenia pozostają w oczywistej sprzeczności z Rekomendacją S Komisji Nadzoru Finansowego. Rekomendacja ta wprowadza wymóg posiadania wkładu własnego na zakup finansowanego kredytem mieszkania (LtV obecnie wynosi 10 %). Zniesienie tego wymogu zwiększy ryzyko niewypłacalności kredytobiorcy. Zauważyć też trzeba, iż brak zabezpieczenia kredytu gwarancją po jej spłacie, która to spłata będzie rozliczana w pierwszej kolejności, powodować będzie wzrost ryzyka po stronie banku udzielającego kredyt. Ryzyka te w moim przekonaniu instytucje finansowe zrekompensują poprzez podniesienie marży na takich kredytach.

Zastrzeżenia budzi też ograniczenie dostępności gwarantowanego kredytu mieszkaniowego. Kredytem tym nie będzie można sfinansować zakupu mieszkań, których koszt w przeliczeniu na m2 przekracza normy wyznaczone przez wskaźniki przeliczeniowe ustalone w ustawie. Normy te zostały tak ustalone, iż zaciągnięcie gwarantowanego kredytu mieszkaniowego będzie możliwe w zasadzie jedynie na zakup mieszkań i domów położonych na peryferiach miast, w miasteczkach i wsiach. Jako przykład wskazać można Miasto Stołeczne Warszawę. Z uzasadnienia ustawy wynika, iż w Warszawie można zakupić mieszkanie z rynku pierwotnego z wykorzystaniem gwarantowanego kredytu mieszkaniowego jeżeli jego cena nie przekracza 9.647,00 zł./m2. Tymczasem przeciętna cena mieszkania w Warszawie przekracza 11.000,00 zł./m2 i jedynie w odległych dzielnicach jak Rembertów, Białołęka czy Wawer możliwe jest znalezienie odpowiednich nieruchomości.

Wydaje się więc, iż w długoterminowej perspektywie przyjęte rozwiązania zamiast poprawić sytuację mieszkaniową Polaków przyczynią się do pogorszenia ich sytuacji finansowej i uzależnienia ich od świadczeń socjalnych i pomocy państwowej.

Ustawa wchodzi w życie z dniem 26 maja 2022 r., z wyjątkiem przepisów regulujących powstanie i działanie Rządowego Funduszu Majątkowego, które wchodzą w życie z dniem 9 grudnia 2021 r. Zaznaczyć należy, iż na obecnym etapie ustawodawca przewiduje, iż Gwarantowany kredyt mieszkaniowy może być udzielony do dnia 31 grudnia 2030 r.